- Select a language for the TTS:

- Spanish Female

- Spanish Male

- Spanish Latin American Female

- Spanish Latin American Male

- Language selected: (auto detect) - ES

Play all audios:

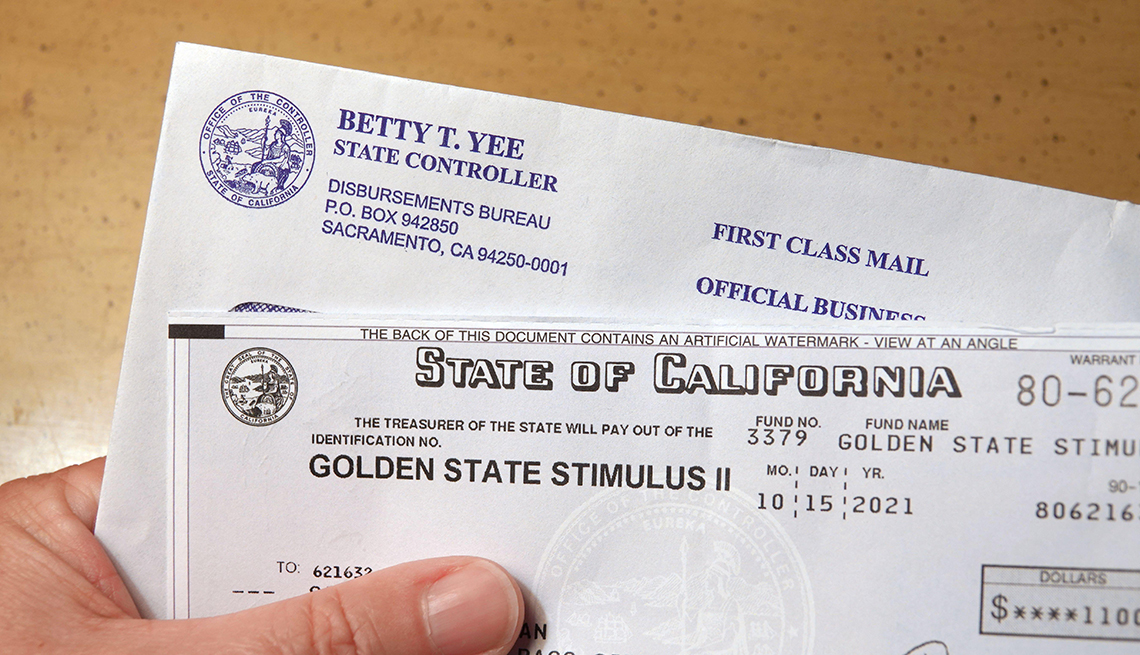

El Servicio de Impuestos Internos (IRS) ha dictaminado que la mayoría de los contribuyentes que recibieron pagos de estímulo estatales en el año fiscal 2022 no deberán impuestos sobre esos

pagos. Sin embargo, la palabra clave aquí es “mayoría”. Normalmente, se deben incluir los reembolsos estatales de impuestos sobre la renta en la declaración federal si se detallan las

deducciones. Sin embargo, muchos cheques estatales de estímulo se emitieron como ayuda en caso de desastres o para el bienestar general, que no están sujetos a impuestos a nivel federal. El

IRS dictaminó que los pagos en 16 estados se ajustan a esa definición: California, Colorado, Connecticut, Delaware, Florida, Hawái, Idaho, Illinois, Indiana, Maine, Nueva Jersey, Nueva York,

Nuevo México, Oregón, Pensilvania y Rhode Island. Los residentes de Alaska reciben un dividendo regular de fondo permanente que proviene de los ingresos de energía del estado, y ese pago

seguirá estando sujeto a impuestos a nivel federal. Sin embargo, el estado también emitió un pago suplementario de alivio de los costos de energía (Energy Relief Payment), que no estará

sujeto a impuestos federales. En Carolina del Sur, Georgia, Massachusetts y Virginia, la situación es más compleja. En esos estados, los contribuyentes que aplicaron la deducción federal

estándar pueden excluir los pagos estatales de estímulo de sus ingresos. Sin embargo, algunos contribuyentes que detallaron sus pagos tendrán que declarar sus pagos de estímulo como

ingresos. Aquí te explicamos por qué. Puedes deducir hasta $10,000 en impuestos estatales de tus impuestos federales sobre la renta cada año. Digamos que detallaste tus impuestos federales

sobre la renta y reclamaste una deducción de $7,000 por los impuestos estatales en el 2022 y que recibiste un pago de estímulo del estado de $500. Tu pago neto por los impuestos estatales

entonces sería de $6,500: los $7,000 que pagaste en impuestos estatales menos el pago de estímulo de $500. Deducir $7,000 en impuestos estatales de tus impuestos federales sobre la renta,

entonces, sería declarar $500 de más. El IRS diría que has reclamado $500 de más por la deducción de impuestos estatales sobre la renta.