- Select a language for the TTS:

- Spanish Female

- Spanish Male

- Spanish Latin American Female

- Spanish Latin American Male

- Language selected: (auto detect) - ES

Play all audios:

LA DISCUSIÓN SOBRE LOS PRÉSTAMOS ESTUDIANTILES Westley dice que los préstamos estudiantiles, por lo general, entran en la categoría de las deudas buenas porque “estás invirtiendo en el

capital humano o la aptitud para aumentar las ganancias de toda una vida”. Pero algunos expertos señalan que las personas mayores del país deberían evitar obtener préstamos estudiantiles

para sus hijos o nietos, y asegurarse de garantizar su propia jubilación. “Como dice la famosa expresión: ‘No hay préstamos para la jubilación’”, dice Levine. “Si la jubilación del padre o

madre aún es incierta y el estudiante no tiene suficiente dinero para pagar por sus estudios con su propio dinero —pocos lo tienen— entonces, debería ser el estudiante quien obtenga el

préstamo. Si los padres después llegaran a darse cuenta de que sus circunstancias lo permiten, pueden ayudar al estudiante a pagar el préstamo. Una ‘ventaja’ adicional es que los fondos

destinados a las cuentas para la jubilación de los padres no se consideran activos al llenar el formulario FAFSA ”, agrega, en referencia a la Solicitud Gratuita de Ayuda Federal para

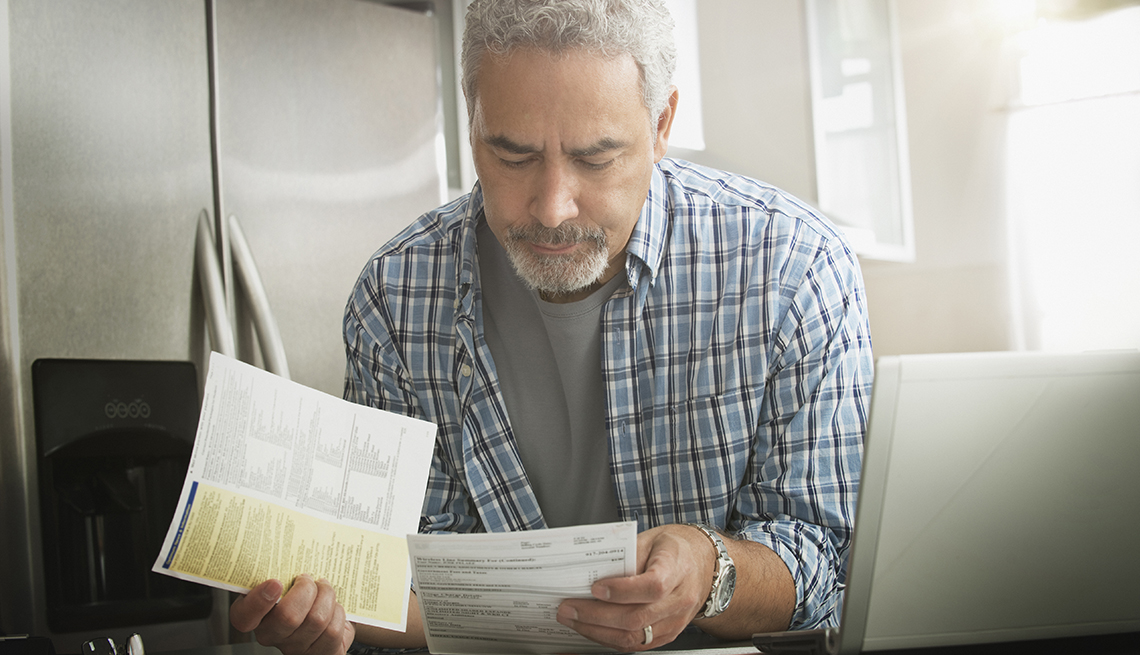

Estudiantes. DEUDAS ANTES DE JUBILARSE En general, los expertos desaconsejan jubilarse con deudas. Las deudas, por lo general, perjudican a las personas, ya que afectan su flujo de efectivo,

dice Westley. “La administración del flujo de efectivo es la piedra angular de un plan para la jubilación porque los jubilados, normalmente, viven de los ingresos fijos provenientes de sus

carteras de inversión, Seguro Social, planes de pensión y otras fuentes similares”, afirma. “Usualmente, los ingresos durante la jubilación son inferiores a los ingresos antes de la

jubilación y, por lo tanto, los pagos de deudas que resultaban manejables antes de jubilarse comienzan a tomar una parte proporcionalmente mayor de los ingresos”. Entretenimiento Paramount+

10% de descuento en cualquier plan de Paramount+ See more Entretenimiento offers > Por consiguiente, dice Westley, puede resultar muy difícil vivir cómodamente durante la jubilación

mientras se paguen las deudas pendientes. A medida que te acerques a la jubilación, es prudente que revises todo los que debes y decidas si deberías reducir los saldos de algunas deudas o

saldar algunas de ellas cuando todavía cuentas con la flexibilidad financiera para hacerlo, señala. Westley dice que los prejubilados deberían priorizar reducir el saldo de las deudas más

costosas primero, empezando por las deudas de consumo con los intereses más altos, como las tarjetas de crédito, los préstamos personales y los préstamos de automóviles. “Estos tipos de

deudas, por lo general, se consideran deudas malas, ya que el dinero que se obtiene de los préstamos se usa para comprar un activo que se deprecia de inmediato”, afirma. Para los demás tipos

de deudas —incluidas las hipotecas, los préstamos sobre el valor líquido de la vivienda y los préstamos marginales— Westley dice que es importante tomar en cuenta la tasa de interés, el

beneficio impositivo y si se podrán seguir haciendo los pagos durante la jubilación.

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/WD6GN5W7VZH43PXPYELQSAXJWI.jpg)